如何在美债收益率问题上搞垮(包括我在内的)研究者

通知:未来元会员路演安排——拜登与耶伦的税收计划、美联储历次紧缩周期回顾、2021年一季度市场表现回顾。

最近美债收益率的问题变得非常火热,不仅仅吸引了交易者和研究者的注意,连财经爽文作家都要来插一手,这几天甚至还在某种程度上“吃了监管”。

笔者在上一轮联储的宽松-紧缩周期末端的时候也开始探入美债收益率的问题,入手点即大家耳熟能详的“格林斯潘之谜”,因为当时各国的长期利率都已经非常之低了。这种现象吸引了很多央行官员以及学者的注意……当时但凡是个相关PPT都得放美德日的10年期国债收益率出来。

也就是在那个时候,我把长期利率分析的许多行话都给学会了。

本轮美债收益率上行,这些行话又冒了出来,今天我就回顾一下上一轮宽紧周期中我是怎么被所谓的理论击溃的,希望读者可以引以为戒,不要被研究者搞糊涂了,也不要以为市场真的是按照研究者的修辞运行的。

费雪恒等式和自然利率

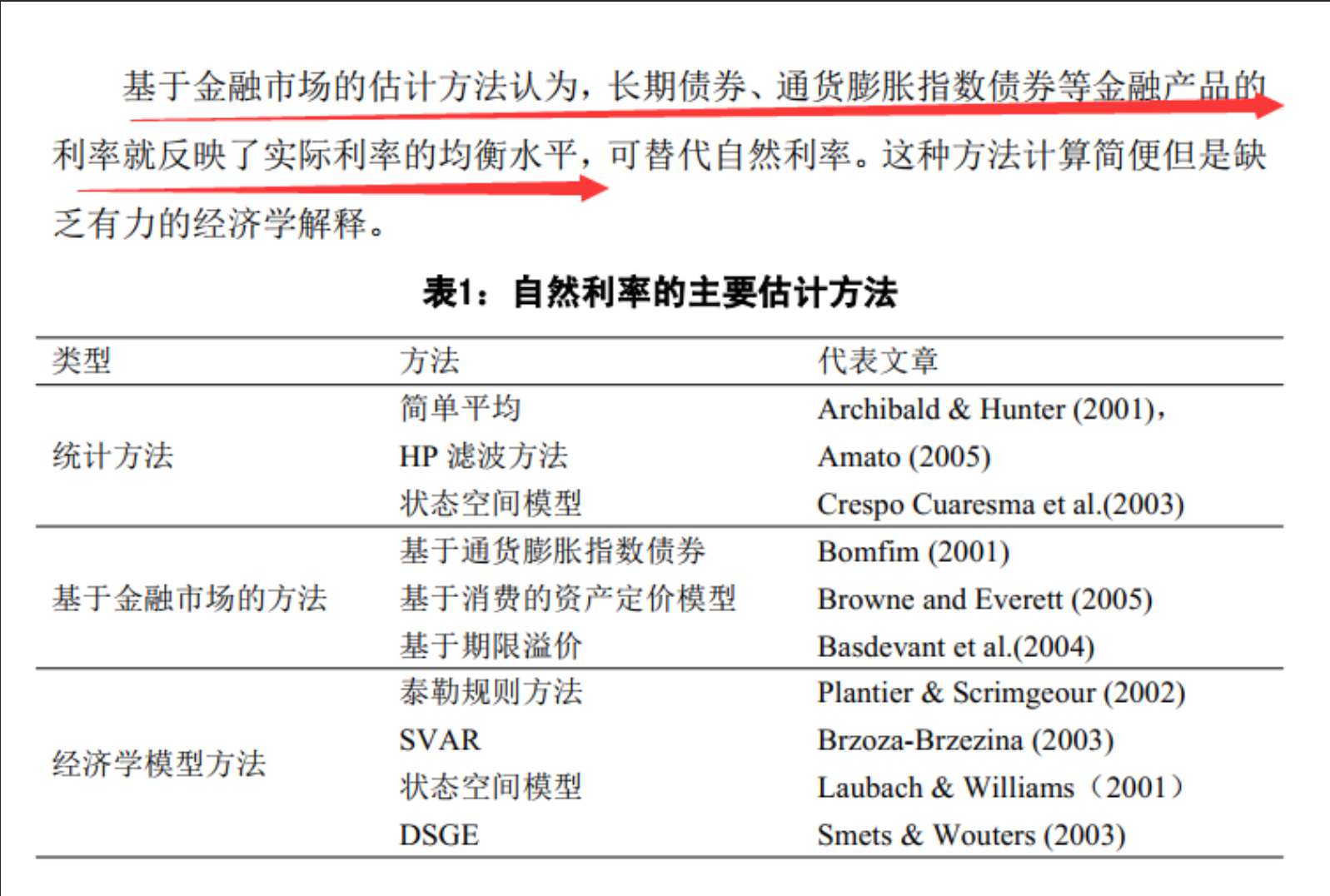

首先你得知道费雪恒等式和维克赛尔自然利率的概念,这两者是把别人搞垮并搞糊涂的核心。

费雪恒等式:名义利率=实际利率+通货膨胀率

自然利率:市场处于均衡状态时的利率,在央行语境内,就是经济体达到平衡并通胀稳定时的利率水平(R*),所谓平衡就是达到潜在产出水平,所谓通胀稳定就是达到2%的通胀目标。

然后再假设央行的目标是把实际利率设定为自然利率的水平,那就万事大吉了!这也是目前国内很多学者和决策者的看法,应用起来的话大家肯定还听说过泰勒规则,实际上就是基于这套框架来的。

那么这套框架靠谱吗?

hmmm……本人不是科班出身,因此如果我认为一些理论是纯扯淡的时候不会有什么心理负担,我个人认为这套框架就是纯扯淡。

而且,根据我的观察,已经有很多决策者、学者、研究者甚至一线交易者发现这套框架是纯扯淡了,但可能是因为某些奇怪的社交准则约束,没有人在实事求是地指出这一点。

为什么是扯淡呢?

首先,实际利率这个东西的计算过程就很滑稽,为什么能用名义利率去减通胀率这个东西呢?这两个东西真的能相减吗?核算与性质就完全不是一回事。

我们再假设能把两者相减,得出一个实际利率,那么这个概念有意义吗?看似很多研究者认为实际利率很有意义。这一轮美债收益率的上行,很多研究者都说是实际利率上行所致,而非通胀所致,然后再搬出TIPS一通算。实际上就是说通胀没变的情况下,名义利率要是变了那么实际利率就得跟着变。

是不是看出什么不对了?很典型的狗追尾巴问题。

为什么名义利率上行?答:因为实际利率上行。

为什么实际利率上行?答:因为通胀没变,名义利率上了。算出来实际利率上了。

……

上一轮紧缩周期里有没有类似的探讨出来?有,联储的Narayana Kocherlakota和James Bullard可都谈过所谓的Neo-Fisherian。

简言之,如果货币在长期是“中性的”,也就是实际利率稳定在某个水平的时候,根据等式,名义利率的升降决定了通胀货膨胀的高低。换句话说,如果实际利率不变,那么加息加出通胀,降息降出通缩……是不是又很反直觉?糊涂了吧?

那么这一轮研究者口中的“实际利率”上行,是为什么呢?

分析师说是因为利率预期和通胀预期,好的,然后——

-

短期利率预期为什么变了?因为大家预期经济好了,联储会提前加息,也就是动名义利率。

-

通胀预期为什么变了?因为宽松太久了(名义利率低),而且经济增长会好。

是不是很滑稽?实际利率的上行还是因为对名义利率的预期变了所致。用韭菜语言来表达,就是股价为什么涨?因为人心思涨……

这个时候你可能已经跟我一样快崩溃了,完全搞不懂实际利率、通胀和名义利率到底是谁决定谁。别以为这就到头了,压垮你的最后一根稻草来了。

自然利率

虽然我们已经濒临崩溃,但是出于对央行现有框架的尊重,我们还是得引入自然利率这个魔鬼般的概念。

央行要让实际利率靠近自然利率,政策就万事大吉了。有鉴于央行并不知道通胀怎么来的(要不然也不至于常年达不到通胀目标),又不能承认自己是个废物,只能通过调整名义利率再拿当期通胀控制一个实际利率,再算一个自然利率,把前者匹配后者就不用背锅了。

我们提高下容忍度,允许央行这样做,现在我们来看看自然利率怎么算来的。

???Are you fucking kidding me???

做人不能骗自己

想必诸位读者已经跟我一样崩溃了。

要知道,上一轮宽紧周期时,我翻译了很多很多相关的内容,我翻译这些文献的时候是怀着对所谓权威的尊重与敬意的。但是由于我这个人最尊重的还是事实,所以没办法不承认我翻译的东西本质上都是无法自圆其说的。

上一轮央行官员和决策者在讨论实际利率为什么这么低的时候,理由是千奇百怪,什么老龄化(老年人存钱太多)、全球储蓄过剩(伯南克怪亚洲人存钱太多买美债买太多)、全球金融过剩(申炫松说金融体系过于庞大供给过多)、安全资产短缺(美债太少货币太多)、亚马逊卖东西太便宜(科技进步)、全球化导致成本低(中国世界工厂)……blah blah blah

所以,如果你真的对美债收益率的问题感兴趣,可能还是应该多问问一线的交易者在配置层面、交易层面发生了哪些确切的事情,这些行动确实是有可能被扯淡的宏观叙事所触发的,但是这不代表一定有某些确切的理论机制在驱动事件的发生。换句话说,诱因不是原因。

而至于原因是什么,没人知道。

如果你还想进一步让自己崩溃,可以看看以下这些补充阅读,有些因为是我早期写在博客的,智堡站内没有,因此需要外链。

伯南克博文补全计划之为什么利率那么低(国内搜索引擎搜索可得)

费希尔谈实际利率为什么那么低(国内搜索引擎搜索可得)

是全球化压垮了通胀和利率吗?(国内搜索引擎搜索可得)

Cochrane、Bullard对新费雪主义的分析(某不存在的网站搜索下 )

小结

那么,什么才是对的呢?

可能是大家都认为错的东西——人们总会轻易接受“印钱不能提高国民收入”这一观点。

很奇怪,如果印钱不能提高国民收入,为什么国民印钱是违法的呢……?

原文地址:点击此处查看原文